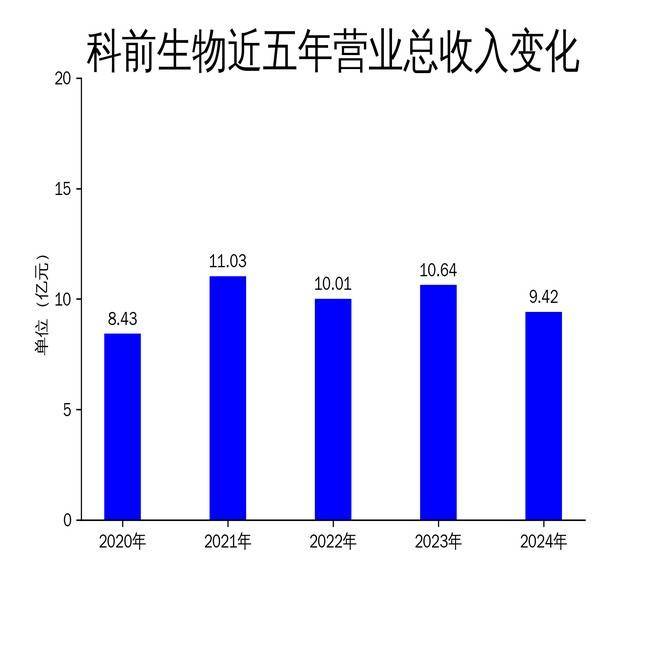

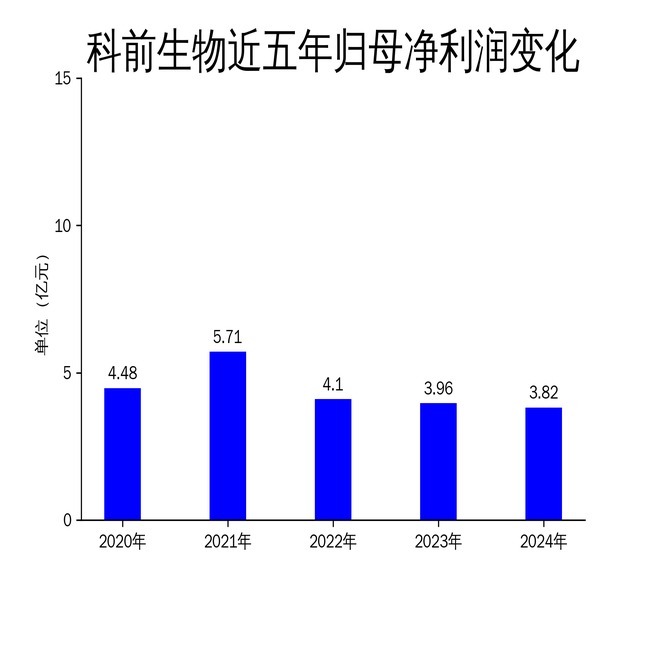

2025年4月29日,科前生物发布了2024年年报。报告显示,公司实现营业总收入9.42亿元,同比下降11.48%;归属净利润为3.82亿元,同比下降3.43%;扣非净利润为3.12亿元,同比下降15.82%。尽管公司在研发和创新方面取得了一定进展,但整体业绩表现仍显疲软个人炒股配资,尤其是在营收和净利润双双下滑的背景下,科前生物的未来发展面临挑战。

研发创新:新产品注册证书增多,但市场转化率待提升

2024年,科前生物在研发方面投入了大量资源个人炒股配资,获得了多项新兽药注册证书,包括猪丁型冠状病毒灭活疫苗、猪圆环病毒2型重组杆状病毒疫苗等。此外,公司在禽用疫苗和宠物用产品方面也取得了显著进展,如鸡新城疫、传染性支气管炎四联灭活疫苗和猫鼻气管炎、杯状病毒病三联灭活疫苗等。这些新产品的推出,理论上能够增强公司的市场竞争力。

然而,尽管研发成果显著,但市场转化率并不理想。公司营收同比下降11.48%,表明新产品并未在短期内带来显著的业绩增长。这可能与市场竞争加剧、客户对新产品的接受度较低等因素有关。科前生物需要在未来的市场推广和客户教育方面加大力度,以确保研发成果能够有效转化为实际收入。

生产工艺升级:智能化与自动化提升效率,但成本压力仍存

报告期内,科前生物在疫苗生产工艺方面进行了多项升级,逐步实现了智能化和自动化生产。公司采用了连续制造等先进工艺,取代了传统的分段式生产方式,这不仅提高了产品质量,还降低了生产成本,减少了交叉污染的风险。例如,公司在基因工程亚单位抗原的发酵、纯化及内毒素去除工艺方面取得了显著进展,抗原表达量、纯度和内毒素去除率均有所提升。

尽管生产工艺的升级带来了效率的提升,但公司仍面临较大的成本压力。2024年,科前生物的毛利润为6.01亿元,同比下降21.64%,毛利率从2023年的72.09%下降至63.82%。这表明,尽管生产效率有所提高,但原材料成本、人工成本等外部因素仍对公司的盈利能力产生了较大影响。未来,科前生物需要在成本控制方面进一步优化,以应对市场波动带来的挑战。

营销策略:精准营销深化客户关系,但市场渗透率有待提升

科前生物在2024年继续深化精准营销策略,针对不同规模的养殖客户制定了差异化的开发策略。对于大型养殖集团,公司执行“13111”和“三见”工作模式,提供一对一的精准服务,探讨疾病防控及净化等关键问题;对于中型养猪场,公司开展“一户一册一方案”战略合作,通过技术论坛、闭门交流会议等形式,增强客户粘性;对于小型养殖户,公司通过渠道经销商下沉到乡镇,密集召开技术推广会议,提升市场渗透率。

然而,尽管公司在营销策略上进行了精细化布局,但市场渗透率仍有待提升。报告期内,公司营业总收入同比下降11.48%,表明现有的营销策略并未完全转化为市场份额的增长。这可能与市场竞争加剧、客户需求变化等因素有关。科前生物需要在未来的营销策略中进一步创新,尤其是在中小型养殖户市场的开拓上,寻找新的增长点。

总体来看个人炒股配资,科前生物在2024年面临了较大的市场挑战,尽管在研发创新、生产工艺升级和营销策略方面取得了一定进展,但营收和净利润的下滑表明公司仍需在多个方面进行优化和调整,以应对未来的市场竞争和行业变化。

倍悦网提示:文章来自网络,不代表本站观点。